Boşanmada Kripto Para ve NFT Paylaşımı: Yargıtay İçtihatları

1. Giriş ve Doğrudan İçtihat Eksikliği

Dijital ekonominin hızla büyümesiyle birlikte evlilik birliği içinde edinilen mal varlığı kalemleri çeşitlenmiştir. Bitcoin, Ethereum ve diğer kripto paralar; NFT (Non-Fungible Token) olarak adlandırılan dijital sertifikalar; çevrim içi platformlardaki gelir getiren hesaplar ve dijital cüzdanlardaki varlıklar, mal rejimi tasfiyesinin yeni gündem maddeleri arasına girmiştir.

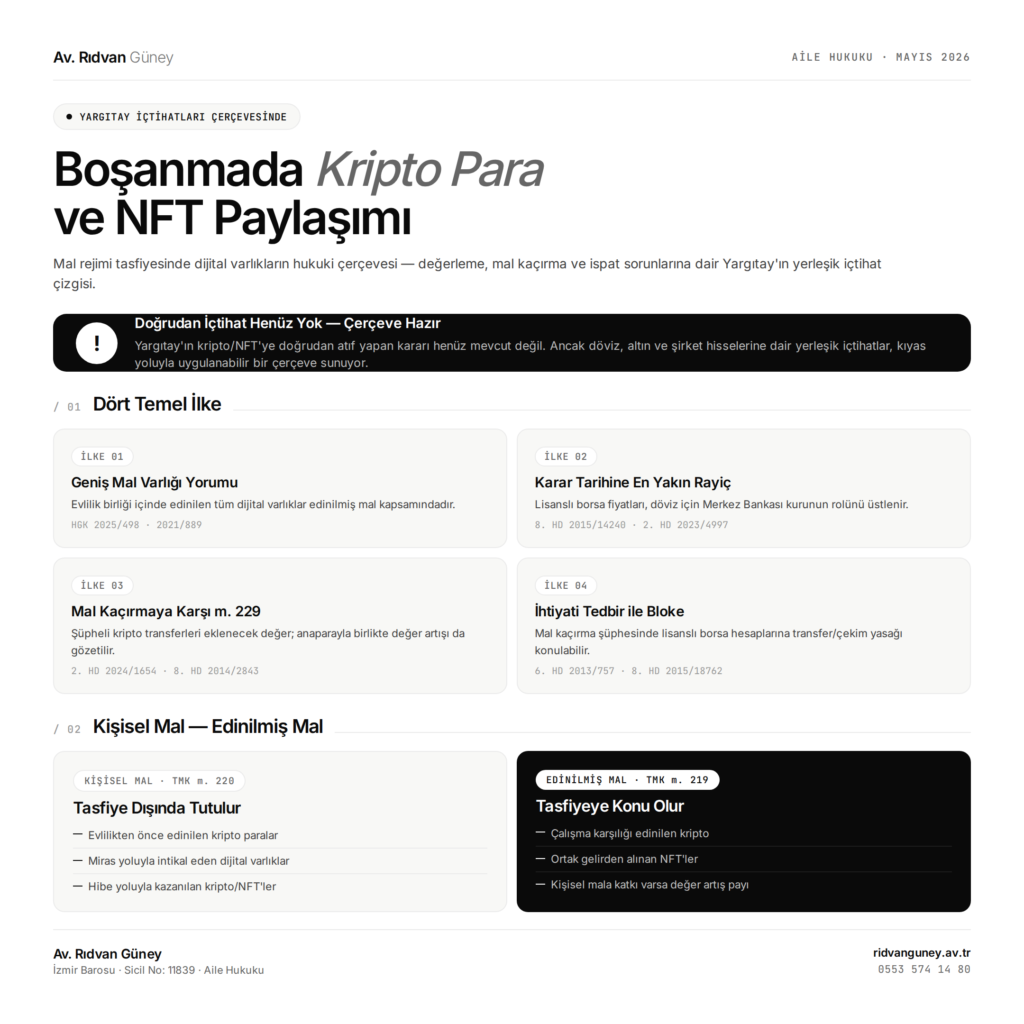

Yapılan içtihat araştırması sonucunda önemli bir tespit ortaya çıkmıştır: Türk Yargıtay’ı tarafından kripto para, NFT veya blokzincir tabanlı dijital varlıklara doğrudan atıf yapan, bu varlıkların ismini açıkça zikreden bir karar henüz saptanamamıştır. Mal rejimi tasfiyesine ilişkin mevcut Yargıtay kararları; taşınmazlar, banka mevduatları, döviz hesapları, altın birikimleri ve şirket hisseleri gibi geleneksel mal varlığı değerlerine odaklanmaktadır.

Bu durum, dijital varlıkların hukuki paylaşımının çözümsüz olduğu anlamına gelmemektedir. Aksine, Yargıtay’ın volatil ve soyut varlıklara ilişkin yerleşik içtihatlarında geliştirdiği temel ilkeler, kripto varlıkların tasfiyesi uyuşmazlıklarına kıyas yoluyla uygulanabilecek hukuki çerçeveyi oluşturmaktadır. Özellikle “karar tarihine en yakın rayiç değer”, “mal kaçırma kastıyla yapılan devirler” ve “finansal kayıtların delil niteliği” gibi yerleşmiş ilkeler, dijital varlıklar açısından da yol göstericidir.

Bu makalede, Yargıtay’ın geleneksel mal varlığı değerlerine ilişkin kararları temel alınarak; kripto paralar, NFT’ler ve diğer dijital varlıkların edinilmiş mallara katılma rejimi kapsamındaki yeri, değerleme tarihi sorunu, mal kaçırma karşısında uygulanacak hükümler ve ispat sorunları ele alınacaktır.

2. Dijital Varlıkların Mal Varlığı Değeri Niteliği

2.1. Yasal Çerçeve: Edinilmiş Mallara Katılma Rejimi

4721 sayılı Türk Medeni Kanunu‘nun 202. maddesi uyarınca eşler arasında yasal mal rejimi, edinilmiş mallara katılma rejimidir. Eşler aksine bir mal rejimi sözleşmesi yapmamışlarsa, evlilik birliği içinde edinilen mal varlığı değerleri bu rejime tabi olur. TMK m. 219, edinilmiş malı eşin evlilik birliği süresince karşılığını vererek elde ettiği mal varlığı değerleri olarak tanımlar; çalışma karşılığı edinimler, sosyal güvenlik ödemeleri, kişisel malların gelirleri ve edinilmiş malların yerine geçen değerler bu kapsamda örneklenmiştir.

2.2. Yargıtay’ın Geniş “Mal Varlığı Değeri” Yorumu

Yargıtay içtihatları, ekonomik değer taşıyan her türlü varlığın mal rejimi tasfiyesine konu edilebileceğini teyit etmektedir. Bu husus, dijital varlıkların kapsam içine alınması açısından kritik önemdedir.

Yargıtay Hukuk Genel Kurulu, 10.09.2025, E. 2024/7, K. 2025/498

Kararın karşı oy gerekçesinde, TMK kapsamında “mal veya eşya” tabirinin ekonomik değeri bulunan tüm taşınır ve taşınmaz varlıkları kapsadığı vurgulanmıştır. Bu geniş yorum, kripto paralar ve NFT’ler gibi gayri maddi ancak ekonomik değer taşıyan dijital varlıkların da tasfiye kapsamına alınması gerekliliği ile paralellik göstermektedir.

Yargıtay Hukuk Genel Kurulu, 01.07.2021, E. 2020/458, K. 2021/889

Şirket kâr payları gibi soyut ekonomik değerlerin tasfiyesinde, bu değerlerin tasfiye tarihindeki “reel değerinin” belirlenmesi gerektiği ortaya konmuştur. Aynı yaklaşım, ekonomik değer taşıyan kripto varlıkların “mal varlığı değeri” olarak kabul edilmesinin teorik altyapısını oluşturmaktadır.

Bu kararlar ışığında, kripto paraların hukuki niteliği konusundaki akademik tartışmalardan bağımsız olarak (taşınır mı, sui generis varlık mı), uygulamada kabul gören temel yaklaşım netleşmektedir: Ekonomik değere sahip ve evlilik birliği içinde karşılığı verilerek edinilmiş kripto varlıklar, edinilmiş mallara katılma rejimi kapsamında tasfiyeye konu edilir. NFT’ler de bu yaklaşım kapsamında değerlendirilebilir; özellikle eserin temsiliyle bağlantılı mali haklar, evlilik birliği içinde edinildiği takdirde tasfiyenin parçası olur.

3. Volatilite ve Değerleme Tarihi: Yargıtay’ın Yerleşik Yaklaşımı

3.1. Genel İlke: Karar Tarihine En Yakın Rayiç Değer

Mal rejimi tasfiyesinde değerleme tarihi konusu, kripto varlıklar gibi yüksek volatil değerlerin paylaşımındaki en kritik sorundur. Bitcoin’in günlük dahi yüzde onlarca dalgalanma gösterebildiği bir piyasada, hangi tarihteki değerin esas alınacağı katılma alacağının tutarını doğrudan belirler. Yargıtay’ın bu konudaki yerleşik içtihadı, dijital varlıklar için de yol göstericidir.

Yargıtay 8. Hukuk Dairesi, 03.11.2016, E. 2015/5112, K. 2016/14898

“Tasfiye tarihi karar tarihidir” ilkesi uyarınca, volatil varlıkların güncel piyasa sürüm değerlerinin uzman bilirkişiler tarafından belirlenmesi zorunluluğu vurgulanmıştır. Bu yaklaşım, kripto varlıklar gibi anlık değer değişiklikleri yaşayan unsurlar için doğrudan uygulanabilir bir çerçeve sunmaktadır.

3.2. Döviz ve Altın Hesapları: Doğrudan Emsal Niteliğindeki Kararlar

Yargıtay’ın döviz ve altın hesaplarının tasfiyesine ilişkin kararları, kripto varlıkların değerlemesi için doğrudan kıyaslanabilir niteliktedir. Hem döviz hem de kripto varlıklar; uluslararası piyasalarda anlık fiyatlanan, volatil ve borsa kayıtları üzerinden takip edilebilen değerlerdir.

Yargıtay 8. Hukuk Dairesi, 30.06.2015, E. 2015/4125, K. 2015/14240

Banka hesabındaki Euro bakiyesinin tasfiyesinde, rejim sonu tarihindeki değerin “karar tarihine en yakın tarihteki sürüm değeri” üzerinden güncellenerek TL karşılığının hesaplanması gerektiği hükme bağlanmıştır. Aynı mantıkla, bir kripto borsa hesabındaki Bitcoin bakiyesinin TL karşılığı, karar tarihine en yakın borsa kuru üzerinden hesaplanabilir.

Yargıtay 2. Hukuk Dairesi, 31.10.2023, E. 2022/6640, K. 2023/4997

Döviz (USD, Euro) ve altın (XAU) hesaplarının tasfiyesinde, karar tarihine en yakın Merkez Bankası kurlarının esas alınması gerektiği belirtilmiştir. Bu karar, kripto paraların değerlemesinde de borsa verilerinin karar tarihine en yakın tarihteki rayiç üzerinden hesaplanması ilkesinin doğrudan dayanağıdır. Tıpkı Merkez Bankası kurlarının döviz için referans olması gibi, lisanslı kripto borsalarının kapanış fiyatları da rayiç değerin tespitinde başvurulacak temel veri kaynağıdır.

3.3. Çift Tarihli Yaklaşım: Mevcudiyet ve Değerleme

Yargıtay 8. Hukuk Dairesi’nin yerleşik uygulamasına göre, mal rejimi tasfiyesinde iki tarih önemlidir. Mevcudiyetin (malın varlığının) tespit edildiği tarih, boşanma davasının açıldığı tarihtir; zira mal rejimi TMK m. 225/son uyarınca bu tarihte sona erer. Sürüm (rayiç) değerinin belirlendiği tarih ise tasfiye davasının karar tarihidir. Kripto varlıklar açısından bu çift tarihli yaklaşım şu pratik sonucu doğurur: Eşin boşanma davasının açıldığı tarih itibariyle hesabında bulunan kripto miktarı (örneğin 2 BTC) sabit kabul edilir; ancak bu varlığın TL karşılığı, karar tarihine en yakın borsa fiyatı üzerinden hesaplanır.

4. Mal Kaçırma Girişimleri ve TMK m. 229 Uygulaması

4.1. Dijital Varlıkların Yarattığı Yeni Risk

Kripto varlıkların ademi merkeziyetçi yapısı, sınır ötesi anlık transfer imkânı ve mixer protokolleri (Tornado Cash gibi) veya gizlilik odaklı para birimleri (Monero) kullanılarak iz bırakmadan saklanabilmesi, geleneksel mal kaçırma yöntemlerinden çok daha hızlı ve etkili sonuç doğurabilir. Boşanma davası açılmadan önce eşin yaptığı kripto transferleri, TMK m. 229 kapsamında “eklenecek değerler” hükmünün uygulanmasını gerektirir.

4.2. Yargıtay’ın Mal Kaçırma Karşısındaki Tutumu

Yargıtay 2. Hukuk Dairesi, 12.03.2024, E. 2023/3777, K. 2024/1654

Eşin, diğer eşin katılma alacağını azaltmak kastıyla yaptığı devirlerin (somut olayda kardeşe yapılan taşınmaz devri) edinilmiş mallara değer olarak ekleneceği ilkesi onanmıştır. Bu içtihat, kripto varlıkların boşanma davası öncesinde üçüncü kişilere veya kötü niyetli olarak soğuk cüzdanlara transferi durumunda doğrudan uygulanacak temel hükümdür.

Yargıtay 8. Hukuk Dairesi, 20.02.2014, E. 2013/9071, K. 2014/2843

Boşanma öncesi aile üyelerine (somut olayda babaya) yapılan para transferleri TMK m. 229 kapsamında eklenecek değer sayılmıştır. Kararda kritik bir nokta vurgulanmıştır: Bu tür transferlerin sadece anaparası değil, ekonomik getirisi (faiz/değer artışı) de tasfiyede gözetilmelidir. Bu yaklaşım, kripto varlıklara aynen uygulandığında, eşin boşanma öncesi devrettiği Bitcoin’in sadece transfer anındaki değeri değil, dava tarihine kadarki değer artışı da hesaba dahil edilebilir.

4.3. TMK m. 229’un Pratik Uygulaması

TMK m. 229 hükmü uyarınca eklenecek değerler iki kategoride toplanır: Mal rejiminin sona ermesinden önceki bir yıl içinde diğer eşin rızası olmaksızın olağan hediyeler dışında yapılan karşılıksız kazandırmalar; ve diğer eşin katılma alacağını azaltmak kastıyla yapılan devirler (zaman sınırlaması olmaksızın). Bu çerçevede aşağıdaki kripto işlemleri, mahkemeler tarafından mal kaçırma kapsamında değerlendirilebilir:

- Boşanma davasının açılmasından kısa süre önce eşin kişisel cüzdanından bilinmeyen üçüncü kişi cüzdanlarına yapılan büyük tutarlı transferler

- Tornado Cash benzeri mixer protokollerine yapılan transferler (mixer kullanımının kendisi mal kaçırma niyetinin göstergesi olarak değerlendirilebilir)

- Aile bireylerinin (kardeş, anne-baba) cüzdanlarına yapılan açıklamasız transferler

- Şüpheli zamanlamalı kripto-fiat dönüşümleri ve sonrasında nakit çekimi

- NFT’lerin piyasa değerinin çok altında üçüncü kişilere devri

5. İspat Yükü, Delil Toplama ve İhtiyati Tedbirler

5.1. Mahkemenin Re’sen Araştırma Yükümlülüğü

Mal rejimi tasfiyesi davalarında mahkemenin etkin araştırma yükümlülüğü, dijital varlıkların tespiti açısından özellikle önemlidir. Yargıtay, geleneksel finansal kayıtların eksiksiz incelenmesi gerektiğine dair yerleşik bir tutum sergilemekte; bu yaklaşım, banka kayıtlarından kripto borsa kayıtlarına ve blokzincir analiz raporlarına kadar tüm dijital izlere uygulanabilir niteliktedir.

Yargıtay 8. Hukuk Dairesi, 10.10.2018, E. 2016/5992, K. 2018/17050

Banka hesaplarının kasıtlı olarak boşaltıldığı iddiaları karşısında, geriye dönük hesap hareketlerinin ayrıntılı şekilde incelenmesi ve uzman bankacı bilirkişiden rapor alınması gerektiği ifade edilmiştir. Bu yaklaşım, blokzincir analiz raporlarının (Chainalysis, Elliptic, CipherTrace gibi platformlar üzerinden hazırlanan raporların) mahkemelerce delil olarak kabul edilme gerekliliğine işaret etmektedir.

Yargıtay 8. Hukuk Dairesi, 04.03.2019, E. 2017/13854, K. 2019/2217

Yatırım hesaplarının ve hisse senetlerinin tespiti için Merkezi Kayıt Kuruluşu ve bankalara yazılan müzekkerelerin sonuçsuz bırakılmaması, mahkemenin araştırma yükümlülüğü kapsamında değerlendirilmiştir. Aynı ilke kripto varlıklara uygulandığında, lisanslı yerli borsalara (Binance TR, Paribu, BtcTurk vb.) ve gerektiğinde yurt dışı borsalara istinabe yoluyla yazılan müzekkerelerin sonuçlandırılması mahkemenin yükümlülüğüdür.

5.2. Yurt İçi ve Yurt Dışı Borsalardan Tespit

Türkiye’de Sermaye Piyasası Kurulu lisansı kapsamında faaliyet gösteren kripto varlık hizmet sağlayıcıları, müşteri kimlik bilgilerini saklamak ve yetkili makamlara bildirmekle yükümlüdür. Mahkeme aracılığıyla yerli borsalara UYAP üzerinden gönderilen müzekkereler, eşin hesap bilgilerini, varlık portföyünü ve işlem geçmişini ortaya çıkarır. Yurt dışı borsalar (Binance Global, Coinbase, Kraken vb.) söz konusu olduğunda istinabe yoluyla bilgi talep edilmesi gerekir; bu süreç, Yargıtay’ın hisse senedi ve yatırım hesaplarına ilişkin müzekkere uygulamasından farklı değildir.

5.3. İhtiyati Tedbirler

Yargıtay 6. Hukuk Dairesi, 23.01.2013, E. 2012/18775, K. 2013/757

Mal kaçırma iddiasının bulunduğu hallerde, hakkın elde edilmesinin zorlaşacağı endişesi varsa, borcu karşılayacak miktardaki varlıklar üzerine ihtiyati tedbir konulması gerektiği hükme bağlanmıştır. Kripto varlıklar açısından bu ilke, eş hakkında mal kaçırma şüphesi bulunduğunda lisanslı borsalardaki hesapların bloke edilmesi ve transfer/çekim yasağı getirilmesi şeklinde uygulanır.

Yargıtay 8. Hukuk Dairesi, 21.10.2015, E. 2014/7193, K. 2015/18762

İhtiyati tedbir taleplerinin reddine veya kabulüne ilişkin ara kararların temyiz yolunun kapalı olduğu, bu süreçlerin usul hukuku çerçevesinde (istinaf yoluyla) yürütülmesi gerektiği hatırlatılmıştır. Bu usul kuralı, kripto varlıklar üzerine konulacak tedbir kararlarında da geçerlidir; tedbir kararının reddi halinde istinaf yolu açıktır.

Pratikte, mal varlığı paylaşımına yönelik ihtiyati tedbir kararı, boşanma davası içinde değil, ayrıca açılan katılma alacağı (mal paylaşımı) davasında talep edilmelidir. Yerleşik Yargıtay uygulamasına göre, ihtiyati tedbir kararı verildiğinde mahkeme yerli borsalara UYAP veya tebligat yoluyla müzekkere göndererek ilgili hesaplardaki varlıkların başka cüzdanlara transferini ve TL’ye dönüştürülerek bankaya çekilmesini bloke ettirebilir.

6. Kişisel Mal – Edinilmiş Mal Ayrımı

6.1. Edinim Tarihinin Belirleyici Niteliği

TMK m. 220 uyarınca; eşlerden birinin yalnız kişisel kullanımına yarayan eşya, mal rejiminin başlangıcında eşlerden birine ait bulunan veya bir eşin sonradan miras yoluyla ya da herhangi bir şekilde karşılıksız kazanma yoluyla elde ettiği mal varlığı değerleri ile manevi tazminat alacakları kişisel mal sayılır. Kripto varlıklar açısından bu hüküm pratikte iki temel ayrım yaratır:

- Evlilikten önce edinilen kripto paralar kişisel mal niteliğindedir.

- Evlilik birliği içinde miras yoluyla intikal eden veya hibe yoluyla kazanılan kripto varlıklar yine kişisel mal sayılır.

- Evlilik birliği içinde çalışma karşılığı edinilen gelirlerle alınan kripto paralar ise edinilmiş mal kapsamındadır.

6.2. Kişisel Maldan Elde Edilen Dijital Varlıkların İkamesi

Bir eşin evlilikten önce edindiği bir gayrimenkulü evlilik birliği sırasında satıp elde ettiği parayla aldığı kripto varlık, kural olarak kişisel maldan elde edildiği için yine kişisel mal niteliğini korur. Ancak ispat yükü, bu iddiayı ileri süren eşin üzerindedir. Banka dekontları, satış sözleşmeleri ve borsa işlem kayıtları arasında zincirleme bir delil bağlantısı kurulması gerekir. Yargıtay’ın kişisel mal savunmasında ispat yüküne ilişkin kararları, kripto varlık iddialarında da yol göstericidir.

6.3. Değer Artış Payı

Kişisel mal niteliğindeki kripto varlığa diğer eşin emek veya mal varlığı katkısı varsa, TMK m. 227 uyarınca değer artış payı talebi gündeme gelebilir. Örneğin eşin kişisel malı olan bir Ethereum portföyünün yönetiminde diğer eş aktif rol almış ya da bu portföyün korunması için ortak gelirden harcama yapılmışsa, değer artış payı talebi söz konusu olabilir. Bu noktada, Yargıtay HGK’nun şirket kâr paylarına ilişkin reel değer yaklaşımı (HGK 01.07.2021, E. 2020/458, K. 2021/889) emsal niteliğindedir.

7. Sonuç ve Pratik Öneriler

7.1. Yargıtay İçtihatlarından Çıkan Çerçeve

Araştırma sonucunda elde edilen tablo açıktır: Kripto para ve NFT’lerin mal rejimi tasfiyesine doğrudan atıf yapan bir Yargıtay kararı henüz bulunmamaktadır. Ancak Yargıtay’ın döviz, altın ve şirket hisseleri gibi volatil ve soyut varlıklara ilişkin yerleşik içtihatları; dijital varlıkların “karar tarihine en yakın rayiç değer” üzerinden tasfiye edilmesi, TMK m. 229 uyarınca mal kaçırma girişimlerine karşı korunması ve uzman bilirkişi incelemesi ile tespit edilmesi gerektiğini açıkça ortaya koymaktadır.

Bu çerçevede, dijital varlık içeren mal rejimi tasfiyesi davalarında uygulanması gereken temel ilkeler şu şekilde özetlenebilir:

- Ekonomik değer taşıyan ve evlilik birliği içinde edinilen tüm dijital varlıklar, niteliklendirme tartışmalarından bağımsız olarak edinilmiş mal kapsamında değerlendirilir (HGK 01.07.2021 ve HGK 10.09.2025 kararlarındaki geniş yorum).

- Volatil dijital varlıkların değerlemesinde “karar tarihine en yakın rayiç değer” ilkesi uygulanır; lisanslı borsa fiyatları, döviz için Merkez Bankası kurunun oynadığı rolü üstlenir (8. HD 30.06.2015, 2. HD 31.10.2023, 8. HD 03.11.2016 kararları).

- Boşanma öncesi şüpheli kripto transferleri, TMK m. 229 kapsamında eklenecek değer olarak hesaba katılır; üstelik anaparanın yanında değer artışı da gözetilebilir (2. HD 12.03.2024, 8. HD 20.02.2014 kararları).

- Mahkemenin re’sen araştırma yükümlülüğü, lisanslı borsalara müzekkere yazılması ve uzman bilirkişi raporu alınmasını gerektirir (8. HD 10.10.2018, 8. HD 04.03.2019 kararları).

- Mal kaçırma şüphesi varlığında ihtiyati tedbir kararıyla borsa hesapları bloke edilebilir; tedbir taleplerinin reddi halinde istinaf yolu açıktır (6. HD 23.01.2013, 8. HD 21.10.2015 kararları).

7.3. Genel Değerlendirme

Yargıtay’ın dijital varlıklara doğrudan atıf yapan kararlar üretmesi yalnızca zaman meselesidir. Mevcut yerleşik içtihatlar, kripto paralar ve NFT’lerin tasfiyesi sorunlarını çözmek için yeterli bir analog hukuki çerçeve sunmaktadır. Avukatlar, hâkimler ve bilirkişiler için temel mesele; bu çerçeveyi doğru biçimde tespit etmek, müvekkilin hak kaybını önleyecek delilleri zamanında ve usulüne uygun şekilde toplamak ve teknolojik gelişmeleri takip ederek dijital varlıkların tespiti ile değerlemesinde uzman desteği almaktan ibarettir.

Mal rejimi sözleşmesi yoluyla önleyici düzenleme yapılması, yüksek değerli dijital varlık portföyüne sahip eşler için en güvenli yoldur. TMK m. 203 uyarınca eşler, mal ayrılığı veya paylaşmalı mal ayrılığı rejimini benimseyebileceği gibi, edinilmiş mallara katılma rejimi içinde de belirli mal varlığı değerlerini kişisel mal olarak nitelendirebilir. Noter huzurunda düzenlenecek bu sözleşmede kripto varlıkların ve NFT’lerin paylaşım esasları, değerleme yöntemi ve uyuşmazlık çözüm mekanizmaları açıkça belirlenebilir.